Fiscaal voordelig sparen voor pensioen en uitvaart

Wil je (onder bepaalde voorwaarden) fiscaal voordelig sparen voor je pensioen en tegelijk je nabestaanden financieel leed besparen? Met de tak 21-levensverzekering? DVV Life Cover Pack kan dat. Je bent voor elke storting zeker van de intrestvoet die geldt op dat moment. Ook je kapitaal is gegarandeerd.

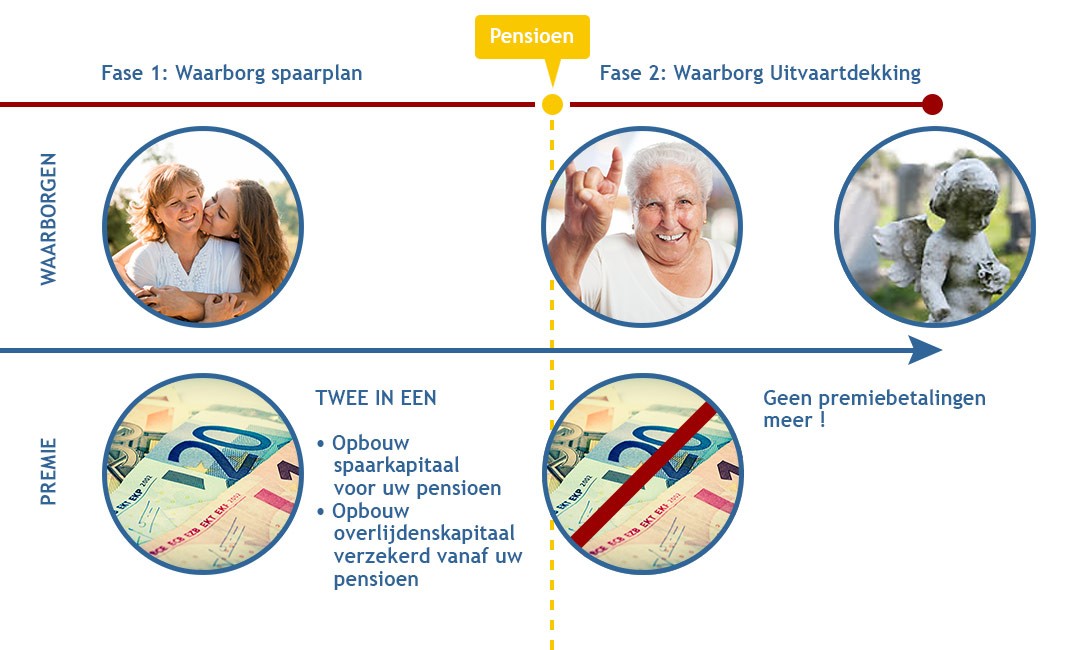

DVV Life Cover Pack in een notendop:

- Levensverzekering: als je op pensioen gaat, ontvang je het gespaarde kapitaal. Als je daarvoor zou overlijden, wordt de waarde van het contract betaald aan je begunstigden.

- Levenslange overlijdensverzekering: zodra je op pensioen bent, kunnen je begunstigden op het moment van je overlijden aanspraak maken op het voorziene uitvaartkapitaal (min. 2.500 en max. 15.000 euro).

Hoe werkt het?

Je stort wat je wilt wanneer je wilt. De intrestvoet geldt voor iedere storting afzonderlijk: vroegere en toekomstige stortingen kunnen een verschillende intrestvoet krijgen, namelijk de intrestvoet die geldt op het moment van de storting. Weet wel dat je jezelf aan een minimale jaarlijkse storting moet houden om zeker te zijn van het voorziene bedrag voor de uitvaart.

Wat gebeurt er bij overlijden?

- Als je overlijdt voor je pensioen, wordt het opgebouwde kapitaal uitgekeerd aan de begunstigden die je gekozen hebt.

- Als je overlijdt na je pensioen, wordt het uitvaartkapitaal uitgekeerd aan de begunstigden die je gekozen hebt.

Wil je tot aan je pensioen een nog ruimere bescherming? Neem dan een aanvullende waarborg.

Wat zijn de kosten?

- Instapkosten: maximaal 6% bij elke storting.

- Beheerskosten: 0,10% per jaar (maandelijks afgehouden).

- Uitstapkosten: normaal betaal je geen uitstapkosten, behalve als je je geld vervroegd wilt opnemen. Weet dat dat niet aan te raden is omdat je dan zwaar belast wordt. Kies je toch voor een vervroegde gedeeltelijke of volledige afkoop, dan moet je rekening houden met de volgende elementen:

- De uitstapkosten bedragen ofwel 75 euro (bedrag wordt op basis van het gezondheidsindexcijfer der consumptieprijzen (basis 1988 = 100) geïndexeerd. In augustus 2017 komt dit bedrag overeen met een waarde van 131,30 euro.) ofwel 5% van de poliswaarde, al naargelang het hoogste van de beide bedragen.

- Voor het gedeelte van de poliswaarde dat overeenkomt met het ‘Pensioenkapitaal’, zijn de uitstapkosten tijdens de laatste vijf jaar voor de tussentijdse vervaldag 0%.

Voor het gedeelte van de poliswaarde dat overeenstemt met het ‘Uitvaartkapitaal’, verminderen de uitstapkosten met 1% per jaar tijdens de laatste vijf jaar die de 90e verjaardag van de verzekerde voorafgaan. Vanaf die verjaardag is de vergoeding dus 0.

Wat zijn de risico’s?

Dit product bevat net zoals alle producten van tak 21 risico’s. Denk daarbij aan het kredietrisico? (bij faillissement van Belins NV) en het liquiditeitsrisico?.

Voordelen en kenmerken

- Fiscaal voordeel: tot 30% van de gestorte premies krijg je terug als belastingvermindering. Houd wel rekening met taksen op de uitkering als je voor een premie een belastingvoordeel gekregen hebt.

- Gewaarborgd rendement: de intrestvoet voor een bepaalde storting blijft geldig tot het einde van het contract.

- Duur: als je spaart via DVV Life Cover Pack doe je dat voor minstens tien jaar.

Pensioensparen en/of langetermijnsparen

Voor een zo groot mogelijk belastingvoordeel kan je de twee soorten fiscaal voordelig sparen combineren:

- pensioensparen: je kan of sparen voor max 1.020 euro/jaar (standaard formule) (voor 2024) of voor 1.310 euro/jaar (alternatieve formule) (voor 2024).

- langetermijnsparen: je spaart max. 2.450 euro/jaar (afhankelijk van je netto belastbaar inkomen) (voor 2024).

Risico’s en nadelen

- Je betaalt 6% instapkosten, 0,10% beheerskosten en 0% uitstapkosten als je het geld niet vervroegd opneemt. Kies je toch voor een vervroegde gedeeltelijke of volledige afkoop, dan moet je rekening houden met de volgende elementen:

- De uitstapkosten bedragen ofwel 75 euro (bedrag wordt op basis van het gezondheidsindexcijfer der consumptieprijzen (basis 1988 = 100) geïndexeerd. In augustus 2017 komt dit bedrag overeen met een waarde van 131,30 euro.) ofwel 5% van de poliswaarde, al naargelang het hoogste van de beide bedragen.

- Voor het gedeelte van de poliswaarde dat overeenkomt met het ‘Pensioenkapitaal’, zijn de uitstapkosten tijdens de laatste vijf jaar voor de tussentijdse vervaldag 0%.

- Voor het gedeelte van de poliswaarde dat overeenstemt met het ‘Uitvaartkapitaal’, verminderen de uitstapkosten met 1% per jaar tijdens de laatste vijf jaren die de 90e verjaardag van de verzekerde voorafgaan. Vanaf die verjaardag is de vergoeding dus 0 (in de jaren daarvoor betaal je het hoogste bedrag van de volgende twee bedragen: ofwel 5% van de theoretische afkoopwaarde ofwel 75 euro).

- Als je afkoopt voor je 60 jaar bent, betaal je 33% belastingen (+ gemeentebelasting).

- Dit product bevat net zoals alle producten van tak 21 risico’s. Denk daarbij aan het kredietrisico? (bij faillissement van Belins NV) en het liquiditeitsrisico?.

Uitbreiding voor DVV Life Cover Pack

Wil je een nog betere bescherming? Dan kan je tot je pensioensleeftijd aanvullende waarborgen kiezen:

- facultatieve overlijdensdekking met verzekerd overlijdenskapitaal: je beslist dan op het moment dat je intekent welk bedrag je nabestaanden moeten ontvangen. Als de poliswaarde op dat moment hoger is dan het overlijdenskapitaal, wordt de poliswaarde gestort.

- aanvullende verzekering van het risico ongeval: we betalen een extra kapitaal (dat overeenstemt met één of twee maal het vast overlijdenskapitaal van de hoofdverzekering) bij overlijden of volledige en blijvende invaliditeit door een ongeval.

- aanvullende verzekering van het invaliditeitsrisico - premievrijstelling:

- tijdelijke invaliditeit: DVV betaalt de stortingen terug die je tijdens de periode van invaliditeit gedaan hebt.

- blijvende invaliditeit: DVV betaalt de premie in je plaats.

Neen, je stort wat je wilt wanneer je wilt. Voor pensioensparen is dat max. 1.310 euro per jaar, bij langetermijnsparen max. 2.450 euro. Deze bedragen zijn de maximale bedragen voor 2024 (en kunnen in de toekomst wijzigen). Je kan dus gerust een jaar overslaan of dat jaar minder storten. Eventueel kan je ook gespreid betalen. Houd er wel rekening mee dat dat gevolgen heeft voor je pensioen en uitvaartkapitaal.

Belastingen:

Het belastingvoordeel van 25% of 30% (afhankelijk van het gekozen systeem) geldt als voldaan is aan de wettelijke voorwaarden. De fiscale behandeling hangt af van de individuele omstandigheden van de verzekeringnemer en kan in de toekomst aan wijzigingen onderhevig zijn. Houd er ook rekening mee dat indien voor een premie een belastingvoordeel verkregen werd, er ook taksen van toepassing zijn op de uitkering.

Uitsluitingen en beperkingen:

Gevaarlijke sporten/beroepen en dronkenschap zijn nooit gedekt door de aanvullende verzekeringen bij DVV Life Cover Pack.

Goed om te weten

- DVV Life Cover Pack is een levensverzekering van tak 21 met maximaal 6% instapkosten en met een minimale looptijd van 10 jaar. Bekijk voor de spaardoeleinden, de risico’s (kredietrisico in geval van faillissement van Belins NV en liquiditeitsrisico), kosten, taksen en gegarandeerde intrestvoet de FIF & precontractuele SFDR informatie, de voorwaarden, de commerciële fiche of ga langs bij een DVV-consulent. Het is belangrijk dat potentiële spaarders deze documenten doornemen voor zij een contract ondertekenen. Het verzekeringscontract is onderworpen aan het Belgisch recht.

- Voor de facultatieve overlijdensdekking wordt de leeftijd van de verzekerde op onderschrijving van het contract tot 65 jaar beperkt. Sommige omstandigheden van overlijden worden niet gedekt. De prestaties worden dan beperkt tot de uitbetaling van de poliswaarde: bijvoorbeeld zelfmoord in het eerste jaar van de dekking of overlijden door alcoholisme of misbruik van geneesmiddelen.

- De aanvullende verzekering van het risico ongeval wordt afgesloten voor een bepaalde duurtijd (maximaal tot 65 jaar). Deze verzekering biedt geen dekking voor bijvoorbeeld ongevallen die rechtstreeks verband houden met burgeroorlog, opstand, oproer en stakingen. Lees de algemene voorwaarden van de aanvullende verzekering tegen het ongevallenrisico.

- De aanvullende verzekering van het invaliditeitsrisico – premievrijstelling wordt afgesloten voor een bepaalde duurtijd (maximaal tot 65 jaar). De invaliditeit kan economisch of fysiologisch en volledig of gedeeltelijk zijn. De prestaties zijn in verhouding tot de graad en de duur van de invaliditeit. Deze verzekering biedt geen dekking voor bijvoorbeeld de invaliditeit ten gevolge van ziekte na 60 jaar. Lees de algemene voorwaarden van de aanvullende verzekering tegen het invaliditeitsrisico.

Oef, een mens!

Bij DVV gaat het in de eerste plaats om mensen! Dat betekent dat als je wilt beleggen of sparen, je DVV-consulent je zal adviseren over de juiste verzekering voor jou en je dossier persoonlijk zal opvolgen van A tot Z. Op belangrijke momenten kan je dus rekenen op de hulp van een echte mens. Een hele geruststelling!

DVV Life Cover Pack is een verzekeringsproduct van DVV, een merk en handelsnaam van Belins NV, Charles Rogierplein 11, 1210 Brussel - RPM Brussel BTW BE 0405.764.064, IBAN BE98 7995 5012 5293, BIC GKCCBEBB - verzekeringsmaatschappij geregistreerd onder nummer 0037.